新闻

你的位置:开云(中国登录入口)Kaiyun·体育官方网站 > 新闻 > 开云(中国登录入口)Kaiyun·体育官方网站对运力增长起到一定的扼制作用-开云(中国登录入口)Kaiyun·体育官方网站

开云(中国登录入口)Kaiyun·体育官方网站对运力增长起到一定的扼制作用-开云(中国登录入口)Kaiyun·体育官方网站

发布日期:2025-04-03 07:50 点击次数:81

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

开始:一德菁英汇

作家:车好意思超/F0284346、Z0011885/

一德期货宏不雅分析师

重心速览版

二季度核心逻辑

供给:新船托福将超70万TEU,处中等偏上水平,老旧船舶拆解较2024年有所增多,疏通绕航接续导致的运力损背约20%-25%,掂量欧洲航路的运力供给将保持增长6%-8%,增速较2024年放缓。

需求:跟着欧洲央行降息周期的鼓励,掂量欧元区经济增长或延续漏洞复苏态势,欧洲零卖业夏令备货周期运转将对需求起提情愿用,掂量中国至欧洲航路的海运需求增速将环比增长4%-5%, 海运商场需求改善预期增多船公司5-6月挺价概率。

策略

操作提出:择机怜惜EC2506与EC2510正套契机,把抓4月合约窗口期。

要津驱动:供需弱均衡下,关税与地缘扰动影响运价弹性,二季度运价核心或环比回升但同比承压。

01

核心不雅点

集运商地点缘方式反复,中短期绕航延续。掂量2025年二季度欧洲航路的运力供给将保持增长6%-8%,需求增速将环比增长4%-5%,供需增速较2024年均有所放缓。船公司5-6月挺价概率增多,但幅度受限。

02

本色摘要

二季度欧元区经济增长或延续漏洞复苏,在欧洲零卖业夏令备货周期运转提振灵验需求作用下,欧洲航路海运商场供需矛盾有所轻便,掂量运价核心或将呈现环比回升但光显弱于2024年同时的走势。

03

论说正文

1. 一季度集运商场走势回首

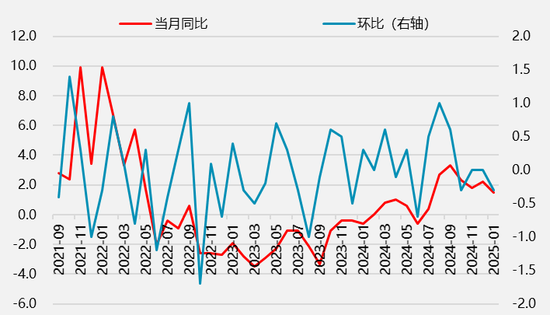

现货商场:由于2024年年底航运商场集会出货行情以及2025年春节前囤货行情均未运转,传统季节性走势失灵,欧洲航路现货运价合座呈现下行趋势,这在连年来的现货商场领会是极为萧疏的。一方面运载需求疲弱,商场货量低迷;另一方面,航运定约重组初期,船公司之间竞争加重,纷繁选择降价揽货策略来提高商场占有率。据上海航运交往所数据统计,纵容3月24日,上海出口欧洲航路(基本港)集装箱结算运价指数较2024年年底跌幅超50%。

期货商场:一季度集运欧线主力合约合座呈现先抑后扬尔后偏震憾的走势,主要波动区间在【1400,2300】。年头在现货承压下指数随从颐养,随后受地缘方式影响,复航估值得到开辟。在船商宣涨运价的提情愿用下,盘面提前交往需求改善预期,节后指数迎来反弹。不外季节性淡季由于货量有限,船东被动连接调降运价,3月加价证伪,指数再度回调。为扼制运价进一步着落,部分船商于3月中上旬再度宣涨4月运价,疏通胡塞武装蹙迫好意思国航母,红海区域再添变数,对商场激情形成扰动。目下集运现货商场偏弱令指数承压,但二季度需求改善预期仍在,多重身分交汇影响下,交往驱动经常切换,指数波动掸性有所增强。

图 1.1:SCFI欧线与SCFIS欧线走势

图 1.2:集运指数(欧线)期货结算价(活跃合约)

2. 新船托福出现放缓 二季度欧线运力投放或增多

据克拉克森数据统计,2024年集装箱船托福量达300万TEU,创有纪录以来新高。在新船托福的船型中,大型船舶占相比高,其中8000TEU及以上船舶组成了托福主体,而12000TEU以上的大型集装箱船舶占比约为60%。由于新船集会托福且老旧船舶拆解量低,2024年公共集装箱船队限度增长近8.7%至3040万TEU,船队限度较2020年年头扩大30%。2025年1-2月,新船托福量约为38.7万TEU,较2024年同时下降15.9%,对供给压力有所缓解。2025年1-14周船舶测验量较2024年同时减少116.8万TEU,同比下降9.5%,跟着船舶维修数目减少,商场上可供使用的船只数目相应增多,不外船公司应时选择减班减慢的方式来均衡供需关系,疏通红海危险导致的绕航接续,运载时候蔓延需要畸形运力补给,在一定进程上抵消了部分运力多余的影响。

图 2.1:连年来新船托福情况(TEU)

图 2.2:船舶维修监测(TEU)

按照造船周期以及公共集装箱船手持订单量预估2025年新船托福量将达284万TEU,通过连年来托福情况的季节性规则不雅察,二季度托福处于中等偏上水平,掂量2025年二季度新船托福将超70万TEU。船舶拆解方面,跟着国外海事组织等机构对船舶节能减排条款的缓缓提高,老旧船舶难以适宜新圭表,将促使更多的船公司遴荐拆解老旧船舶。据克拉克森掂量2025年宇宙集装箱船舶拆解量将达23.6万TEU,较2024年大幅增长172%。研究到船舶拆解量和托福量,预测2025年公共船队运力限度为3253.3万TEU,较2024年增长5.3%,增速减少约5个百分点。此外,专科机构Alphaliner也预测2025年拆船商场有可能呈现大幅增长,对运力增长起到一定的扼制作用。

图 2.3:主流船公司绕航统计分析(TEU)

图 2.4:公共集装箱船手持订单(TEU)

2025年一季度,由于绕航好望角航路导致的静态运力缺口基本被填补,超大型集装箱船独揽率下降,部分改用12000-16000TEU中型船舶,单航次运力削减近20%-30%,灵验裁减空驶率至18%以下。据测算,2025年2月后,中国欧洲航路周度平均投放运力约为26.2万TEU,同比增长13%。上海至欧洲基本港周班次增至40班以上,运力供给环比推广约12%,周均运力同比增幅或达9%。船公司通过扩大“延缓飞行”范围来接收10%-15%的多余运力,目下平均航速降至14-16节。在不研究船公司主动停航的情况下,掂量中国-欧洲航路运力投放表面高值二季度或在36万TEU/周隔邻,相较2024年周度运力表面高值32万TEU/周增多12%驾驭。

航运定约重塑后,中国-北欧航路上的成例服务数目由此前的16条增多至17条,4月后将增多至18条。新定约中,亚洲至北欧的航路可能会有19条,其中挂靠中国口岸的有17条驾驭。具体来看,马士基的AE6、AE7、AE10、AE55(均为原2M航路)取消、寥寂运营航路ME7取消,赫伯罗特的FP1、FE2、FE3、FE4(均为原THE航路)取消,Gemini航路MSK(AE5)HPL(NE4)一起由马士基投船,对比2024年2M定约运营挂靠港也险些一起改变,由蓝本的5个口岸变为当今的2个:青岛和盐田,方向港亦然由5个变为当今的3个:伦敦、不来梅哈芬和汉堡。此外,新增3条Gemini航路:MSK(AE1)HPL(NE2)、HPL(NE1)MSK(AE2)和MSK(AE3)HPL(NE3)。

图 2.5:中国-欧线运力投放(TEU)

图 2.6:公共集装箱船运力以及分航路运力(TEU)

3. 欧元区经济漏敞开辟 二季度海运需求迎来改善

2024年欧洲经济受高利率、高通胀以及地缘政事拖累,国外货币基金组织将其GDP增速下调至0.8%,2025年经济增速掂量将有所回升,但历程或慢于2024年10月的预期,主要原因在于地缘政事弥留方式接续影响商场激情,制造业开辟弱于预期疏通关税计策存在高度不细目性,2025年的增速预测值被下调了0.2个百分点至1.0%,不外较2024年出现了改善。2026年,跟着金融环境趋于宽松、信心改善以及不细目身分或有所下降,欧元区需求有望走强,使经济增速上升至1.4%。

宏不雅数据夸耀,欧元区3月概述PMI初值由2月的50.2升至50.4,为8月以来最高,且自2025年年头以来,该指数一直高于50的盛衰分界线,标明制造业接续的长期低迷有所缓解。跟着基础身手和国防规模的大齐支拨推敲(尤其是德国),欧元区营业环境有望得到更多能源。二季度欧元区服务业有望连接保持增长态势,成为推动经济增长的要紧力量,住户破费信心可能会有所擢升,进而带动服务业需求的进一步增多。然而,服务业的增长也可能受到劳能源商场和成本上升等身分的制约,因此后期需要怜惜其可接续性。掂量二季度欧洲制造业有望延续漏洞复原态势,但复苏动能仍不彊大。德国和法国手脚欧元区最大的两个经济体,其制造业领会对合座制造业复苏至关要紧,但目下来看,两国制造业仍在低位耽搁,复苏基础尚抵御稳。此外,公共制造业竞争浓烈以及外部需求的不细目性,也将制约欧洲制造业的快速复苏。关于制造业企业,由于需求复原较慢,可能还会连接濒临一定的库存压力,而关于服务业企业则可能证明商场需求的变化,应时颐养库存水平,掂量二季度库存盘活速率有望加速,补库周期或推升中国至欧洲的工业中间品海运量,对需求形成提振。

二季度欧元区零卖销售数据可能呈现和缓增长态势,跟着经济的漏洞复苏和劳动商场的富厚,住户收入有望增多,破费者信心有望渐渐升温,从而推动零卖销售的增长。不外需要警惕的是高利率环境下住户储蓄倾向较高,抵破费和投资的扼制作用仍在,可能会限度破费支拨的大幅增多。合座来看,跟着欧洲央行降息周期的鼓励,货币计策对经济的赈济作用有望渐渐袒露,二季度欧元区经济增长或延续漏洞复苏态势,服务业将接续成为经济增长的要紧驱能源,制造业复苏动能略显不足,此外,欧洲濒临与好意思国贸易突破升级的局面以及地缘政事的不富厚性,因此需要警惕多重风险带来的潜在压力。

图 3.1:《宇宙经济瞻望》增长率预测(%)

IMF、《宇宙经济瞻望》2025年1月更新

图 3.2:欧元区尚未过问补库阶段

图 3.3:欧元区零卖销售数据(%)

图 3.4:欧元区破费者信心指数

据CTS数据统计,2024年公共集装箱运载量达18316万TEU,较2023年增长近6.2%,其中12月份公共货运量达到1600万TEU,较11月环比增长4.5%,比2023年同时增长6.6%。货运量的增长主要由北好意思的需求推动,12月远东-北好意思的货运量跳跃200万TEU,同比增长8.6%,北好意思东西海岸的全年货运量达到2410万TEU,同比增长13.2%,是公共水平的两倍多。关于远东和欧洲的贸易来说,12月欧洲从亚洲入口的货色达到170万TEU,同比增长10.4%,1月远东-欧洲的运载量为178万TEU,中东/印度-欧洲运载量达为28.5万TEU。获利于远东、印度和中东的矫健出口,欧洲入口同比增长13%。研究到上海港出运货量有限,不错估计出一方面转口贸易增多,另一方面产业制造回荡变成不利影响。此外,欧盟和南好意思国度对中国出口的新能源汽车等一系列贸易壁垒计策,严重影响中国对欧洲的出口,进而裁减海运运载量。

春节后中国制造业及出口举止庸碌经历2-3周的低迷期,季节性淡季疏通2025年春节后欧线货量复原缓慢,导致2月货量环比下降10%-15%。为应付需求低谷,船公司 选择活泼停航策略,其中上海至欧洲航路周班次减少至约35班,环比下降6%,部分航次团结以保管装载率。一季度欧洲经济受制于主动去库存周期,入口需求出现光显放缓。跟着二季度欧洲零卖业夏令备货周期运转,疏通下半年要紧假期提前备货,需求存在改善预期,历史数据夸耀,2021-2023年二季度欧线货量平均环比增长9.2%,联接刻下中国出口欧洲商场的特色,掂量二季度中国至欧洲航路的海运需求增速环比增长4%-5%,受制于制造业复苏缓慢,破费品入口增速(如家电、纺织)或低于成本品(机械、汽车零部件)。研究到欧洲对可再生能源的需求束缚上升,我国的光伏居品在技艺和成本上具有上风,出口有望进一步扩大。关于塑料成品、机电、玩物等居品在中国的坐褥和出口一直保持较高水平,通过跨境电商平台出口或保管高增。

4. 地缘关税不细目身分犹存 集运商场波动掸性增强

地缘方式方面,自2023年10月新一轮巴以突破爆发以来,以色列在加沙地带的军事步履已变成跳跃5万东谈主升天。2025年年头两边达成第一阶段媾和公约,但长此以往,3月中旬,以色列片刻实现了脆弱的为期两个月的媾和,复原了对加沙地区空袭轰炸和大地步履。此外,胡塞武装对红海北部海域的好意思国舟师航空母舰引申了打击,并宣称如若以色列连接围困加沙地带,他们将复原对红海和阿拉伯海与以色列关系联船只的障碍。鉴于红海航运危险仍未实现,欧盟理事会决定将欧盟在红海地区的海上安全步履任务期限蔓延至2026年2月28日,以连接保险该区域内的飞行解放,这次脱期伴跟着跳跃1700万欧元的资金赈济,旨在覆盖扫数这个词蔓延久限内的运营成本。中短期来看,红海区域大限度复航概率较低,绕航对运价底部接济逻辑还在。

供需基本面,证明造船周期、公共集装箱船手持订单量和季节性规则估算,二季度新船托福将超70万TEU,处于中等偏上水平,不外老旧船舶拆解较2024年有所增多,疏通绕航接续导致的运力损背约20%-25%,概述掂量2025年二季度欧洲航路的运力供给将保持增长6%-8%,增速较2024年有所放缓。相似需求同比增速掂量也会有所放缓,2024年绕航初期,运力蚀本未能得到实时弥补,好意思欧补库周期提前疏通大量口岸拥挤等多重身分共同作用,导致航运商场阶段性供需失衡,船公司顺便接续大幅提涨运价。2025年由于绕航常态化,静态运力缺口已被填补。跟着欧洲央行降息周期的鼓励,掂量二季度欧元区经济增长或延续漏洞复苏态势,欧洲零卖业夏令备货周期运转将对需求起到一定的提情愿用,掂量二季度中国至欧洲航路的海运需求增速将环比增长4%-5%, 因对海运商场需求有改善预期,是以估计船东5-6月挺价概率将光显增多,但受制于制造业复苏缓慢,掂量运价加价幅度将弱于2024年,价钱核心或将呈现环比回升但同比回调的走势。

计策方面,贸易摩擦升级例必激勉公共贸易的四百四病,短期抢出口或带动运价回升,但长期来看将隔绝国外贸易运动,进而收缩海运需求令运价承压。回首上一轮中好意思贸易摩擦演绎可知,2018年3月好意思国秘书对中国加征关税,好意思线出现抢出口阵势,转口贸易颐养辗转推高欧线需求,船东对大部分航路运价进行上调,其中SCFI欧线运价在2018年第三季度高潮约1000-1100好意思元/TEU,下半年贸易摩擦缓缓升级,海运需求增速放缓,运价回落至800-900好意思元/TEU区间。2019年上半年贸易摩擦过问僵持阶段,贸易量收缩,运价下行至600-700好意思元/TEU。刻下供应链回荡的影响已初步袒露,国内企业提前出口更多商品至产能回荡地区,在该地区坐褥加工后再出口挚友意思国来掩盖短期风险。在特朗普关税束缚升级的预期下,出口贸易合同订立有可能脱期,公共海运商场的不细目性增强。近期好意思国301访问拟对中国船只征收高额停港费,单次靠港用度可能高达150万好意思元。天然这一计策主要针对好意思国口岸,但其影响可能触及公共航运商场,包括欧洲航路。船公司可能会颐养航路以幸免高额用度,从而增多绕行成本。停港用度一朝加征,船公司例必会将成本转嫁给托运东谈主,可能导致运价提涨。

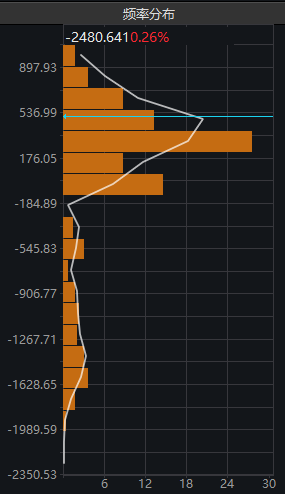

策略方面,EC2504合约行将过问交割月,交往驱动转向基差照应,因此需密切怜惜现货运价变化。二季度供需矛盾阶段性轻便,提出货主把抓4月窗口期订立季度合约。运力供给多余但增速放缓,补库提振需求存在改善预期,关于2506合约不宜过分看空。按照传统季节性规则,10月由于国庆长假及节后一周庸碌成交清淡掂量运价波动有限,套利方面可连接择机(价差收窄时)怜惜EC2506与EC2510合约的正套契机。

风险领导:地缘风险升级;贸易壁垒加重;欧洲经济开辟不足预期。

图 4.1: SCFI欧洲航路季节性走势(好意思元/TEU)

图 4.2:TCI 天津-欧线与参考运价走势

图 4.3:EC2506-EC2510价差走势

图 4.4:EC2506-EC2510价差频率漫步

剪辑:王舟青

审核:寇宁/F0262038、Z0002132/

复核:何牧

论说制作日历:2025年3月29日

交往扣问业务资历:证监许可〔2012〕38号

新浪妥洽大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:赵念念远 开云(中国登录入口)Kaiyun·体育官方网站